Resultaat

Evenals de afgelopen jaren schrijft Deventer zwarte cijfers. Na alle verrekeningen bedraagt het saldo €0,8 miljoen voordelig. In de najaarsrapportage 2016 was een voordelige uitkomst van de rekening 2016 van €0,7 miljoen voorspeld.

Het voordelig saldo wordt betrokken bij de opstelling van de Voorjaarsnota 2017.

Inleiding

De gemeenteraad stelt jaarlijks de begroting vast. In de begroting worden de taken en activiteiten van de gemeente voor het begrotingsjaar gekoppeld aan de inkomsten en uitgaven. De raad bepaalt in de begroting of er geld wordt toegevoegd aan de reserves of dat er geld wordt onttrokken uit de reserves. Na afloop van het begrotingsjaar wordt in de jaarrekening en het jaarverslag door het college van B&W verantwoording afgelegd over het jaar. Wat hebben we bereikt en hoeveel geld hebben we daarvoor uitgegeven? De jaarrekening en het jaarverslag geven niet alleen een feitelijke weergave, maar zijn ook een analyse. Welke consequenties zien we naar aanleiding van het gevoerde beleid?

De jaarrekening en het jaarverslag worden vastgesteld door de gemeenteraad.

De jaarrekening bestaat uit:

- De balans tussen bezittingen en schulden

- De rekening van baten en lasten. Dit is het resultaat.

Het jaarverslag bestaat uit:

- Een analyse van het resultaat

- De programmaverantwoording

- De paragrafen

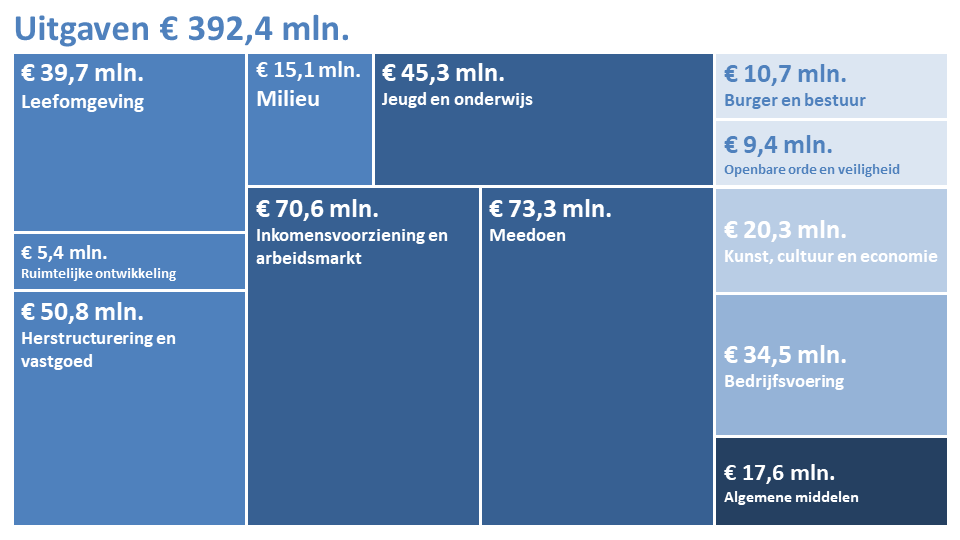

Uitgaven en inkomsten

In 2016 heeft de gemeente €374,8 miljoen uitgegeven aan haar taken, activiteiten en stortingen in de reserves (programma’s 1 tot en met 11). Aan algemene dekkingsmiddelen (programma 12) is ruim €17,6 miljoen uitgegeven. Het gaat hier onder meer om:

- financieringslasten;

- stortingen in gemeentelijke reserves;

- diverse bedrijfsvoeringskosten, waaronder kosten voor het Stadhuiskwartier.

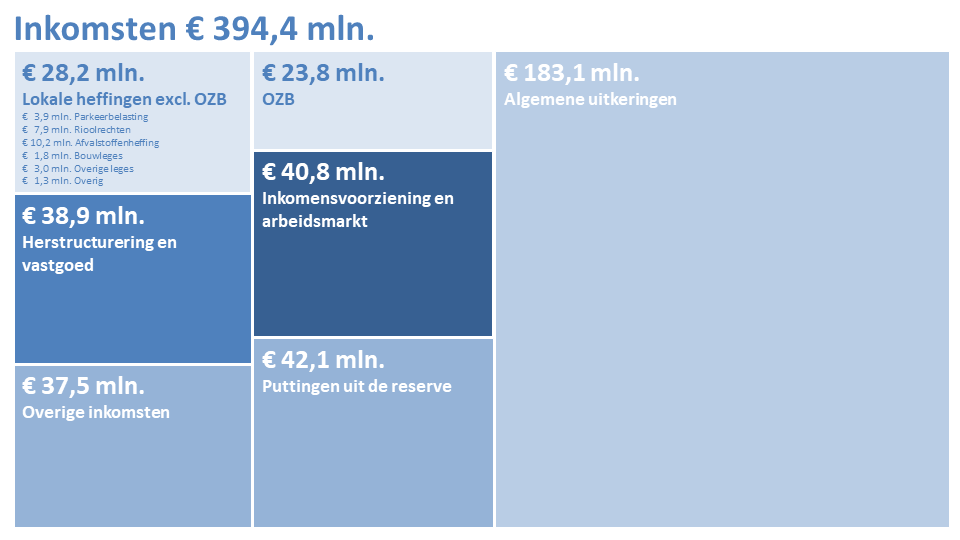

Zonder inkomsten geen uitgaven. De gemeente heeft verschillende inkomsten. Die komen voor het grootste deel uit de algemene dekkingsmiddelen.

De totale inkomsten bedroegen in 2016:

- €164,4 miljoen via de 11 programma’s;

- €230,0 miljoen aan algemene dekkingsmiddelen. In totaal €394,4 miljoen (inclusief bedragen uit reserves).

- Het totaal aan lokale heffingen en onroerendezaakbelastingen bedraagt derhalve €52,0 miljoen.

Verkorte Balansweergave

(bedragen x €1.000)

Activa | 31‑12‑2016 | 31‑12‑2015 | Passiva | 31‑12‑2016 | 31‑12‑2015 |

|---|---|---|---|---|---|

Vaste activa | Eigen vermogen | ||||

Immateriele vaste activa | 3.665 | 205 | Algemene reserve | 15.559 | 15.375 |

Materiële vaste activa | 247.432 | 241.839 | Bestemmingsreserves | 60.084 | 57.077 |

Financiële vaste activa | 46.365 | 51.578 | Resultaat rekening | 1.969 | 2.337 |

Totaal Eigen Vermogen (1) | 77.612 | 74.789 | |||

Voorzieningen (2) | 9.922 | 9.773 | |||

Vaste schulden (3) | 307.202 | 297.048 | |||

Totaal Vaste activa | 297.462 | 293.622 | Totaal Vaste financieringsmiddelen (1+2+3) | 394.736 | 381.610 |

Vlottende activa | Vlottende passiva | ||||

Voorraden | 73.174 | 103.890 | Kortlopende schulden | 27.117 | 42.119 |

Vorderingen | 21.139 | 20.512 | Overlopende passiva | 22.232 | 32.542 |

Liquide middelen | 4.507 | 1.034 | |||

Overlopende activa | 47.803 | 37.213 | |||

Totaal Vlottende activa | 146.623 | 162.649 | Totaal Vlottende passiva | 49.349 | 74.661 |

Totaal generaal | 444.085 | 456.271 | Totaal generaal | 444.085 | 456.271 |

Activa

De stijging van de materiële activa is het gevolg van verschillende investeringen. Als gevolg van nieuwe regels in het Besluit begroting en verantwoording(BBV) heeft er een verschuiving van voorraden naar materiële vaste activa plaatsgevonden.

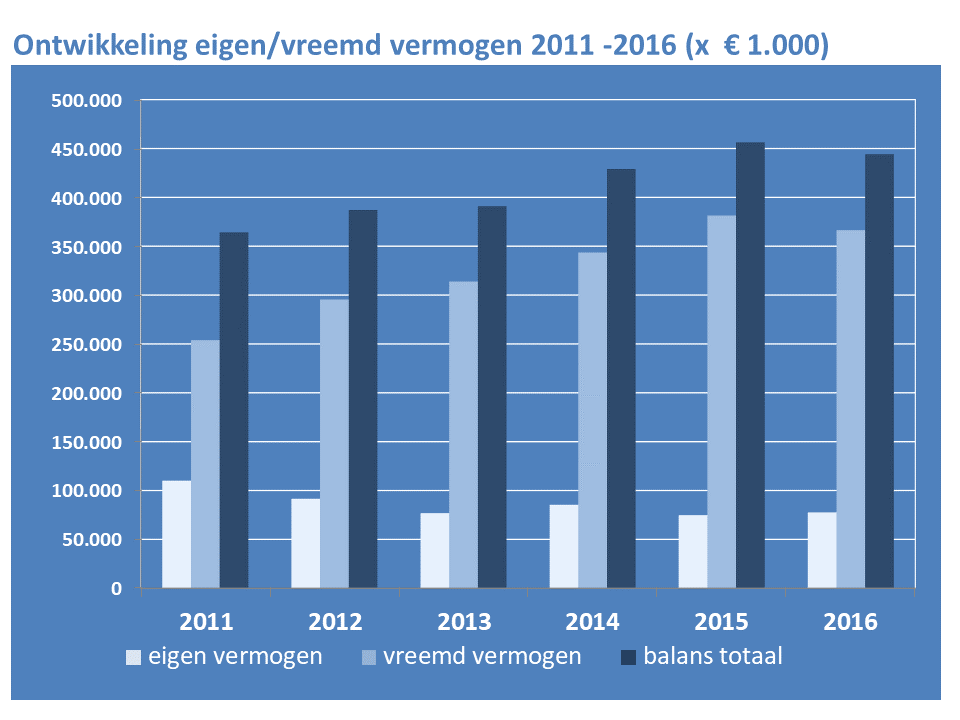

Passiva

Het eigen vermogen is gestegen in vergelijk met 2015. Het vreemd vermogen(vast schulden) is toegenomen. Dit komt door het aantrekken van leningen, aflossingen en financiering van verschillende investeringen.

Ontwikkeling Eigen Vermogen

Structurele bedragen

De diverse voor- en nadelen in de rekening 2016 zijn deels van structurele aard. Een deel hiervan is al verwerkt in de begroting 2017. Dit geldt niet voor de volgende verschillen:

- nadeel minder opbrengst kermisgelden (programma 10) €50.000

- nadeel hogere kosten evenementen (programma 3) €40.000

Deze verschillen worden betrokken bij het opstellen van de Voorjaarsnota 2017.

Reserves

Per 1 januari 2016 bedroeg het saldo van de reserves €72 miljoen (excl. rekeningresultaat). In de jaarrekening 2016 is dit gestegen naar €76 miljoen (excl. rekeningresultaat). De stand van de reserves op 31 december 2015 en 31 december 2016 kan over de verschillende categorieën als volgt worden verdeeld:

(bedragen x €1.000)

31‑12‑2015 | 31‑12‑2016 | |

|---|---|---|

Reserves met specifiek weerstandsmotief | 16.258 | 18.695 |

Reserves met algemeen weerstandsmotief | 4.269 | 2.655 |

Bestemmingsreserves met bestedingsfunctie | 7.901 | 7.157 |

Bestemmingsreserves met egaliserende functie | 33.887 | 26.107 |

Bestemmingsreserves met rentebeslag | 1.858 | 3.460 |

Financieel technische bestemmingsreserves | 8.279 | 17.569 |

De stijging van de reserves met specifiek weerstandsmotief is een gevolg van een stijging van de Egalisatiereserve rente en betreft een overheveling uit het gedeelte van de Egalisatie reserve rente dat onderdeel is van het algemeen weerstandsvermogen. Deze mutaties zijn conform de besluiten in de Voorjaarsnota 2016.

Resultaat grondexploitaties

In de rekening 2016 zijn de verliesvoorzieningen grondexploitaties in vergelijking met de rekening 2015 afgenomen met €6,0 miljoen. Dit bedrag is in de Voorjaarsnota 2016 toegevoegd aan de Egalisatiereserve rente en aan de reserve Gemeentebrede investeringen. In totaal bedragen de verliesvoorzieningen dan €41,3 miljoen. De verlaging van de verliesvoorzieningen werd mede veroorzaakt door een verlaging van de rente die aan de grondexploitatie wordt toegerekend. Dit betrof een uitvloeisel van de nieuwe BBv-regels. De boekwaarde van de grondexploitaties per 31-12-2016 (exclusief verliesvoorzieningen) is €125 miljoen. Hiervoor is dus een verliesvoorziening opgenomen van €41,3 miljoen. Zie voor een nadere toelichting paragraaf Grondbeleid.

Renteresultaat

Het renteresultaat voor 2016 bedraagt €4,5 miljoen positief. Dit is het verschil tussen de doorbelaste rente aan activa en de werkelijke rentekosten. In de najaarsrapportage 2016 bedroeg het resultaat €4,4 miljoen. Dit verschil van €0,1 miljoen wordt grotendeels veroorzaakt door een voordeel de rente korte financieringsmiddelen.

Weerstandsparagraaf

De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van de ratio tussen beschikbare weerstandscapaciteit en de benodigde capaciteit minimaal 1 is. In de rekening bedraagt de ratio 1,11.

Vergeleken met de begroting 2017 die in november 2016 is vastgesteld is de omvang van de risico’s met €1,4 miljoen gedaald. Dit wordt met name veroorzaakt door een lager risicoprofiel voor de grondexploitaties. Het weerstandsvermogen is nagenoeg gelijk gebleven.

Vennootschapsbelasting

Per 1 januari 2016 is de Wet Vpb voor overheidsbedrijven in werking getreden. De gemeente Deventer is reeds medio 2014 gestart met een onderzoek naar de volgen van de invoering van deze wet. Het onderzoek is opgesplitst in een drietal fasen; de inventarisatiefase, de beoordeling van de activiteiten en de implementatiefase. In de inventarisatiefase zijn de directe (eigenlijk gemeentelijke activiteiten) en indirecte overheidsactiviteiten (bijv. verbonden partijen) geïnventariseerd. Voor de inventarisatie van de directe overheidsactiviteiten is ervoor gekozen om aansluiting te zoeken bij de producten en op dat niveau te beoordelen of wordt voldaan aan de fiscale criteria van het ondernemerschap. Uit de inventarisatie van de directe overheidsactiviteiten kan worden geconcludeerd dat het overgrote deel van de producten niet kwalificeert als een onderneming in de zin van de Wet Vpb.

Voor de producten waarvan is vastgesteld dat zij wel voldoen aan de eerste twee criteria van het ondernemerschap is getoetst of sprake is van een winstoogmerk. Het gaat hierbij om de volgende producten;

- Product 23 ‘Betaald parkeren’

- Product 25 ‘Havens en waterwegen’

- Product 33 ‘Begraafplaatsen’

- Product 11 ‘Grondexploitaties’

- Product 9 ‘Evenementenbeleid’

Uit deze nadere toets kan worden geconcludeerd dat de hierboven genoemde producten niet voldoen aan het criterium winstoogmerk (onderzoeksfase twee). Dit betekent dus dat geen enkel product een onderneming vormt voor de Wet Vpb. Op de uitkomsten van het onderzoek is een review gehouden door een extern belastingadvieskantoor. De onderzoeksresultaten dienen nog te worden besproken met de belastingdienst. Dit vindt naar verwachting uiterlijk 1 juli a.s. plaats.

Op basis van de ontvangen informatie van de indirecte overheidsbedrijven kan worden geconcludeerd dat het overgrote deel van de verbonden partijen en gemeenschappelijke regelingen is vrijgesteld van vennootschapsbelastingplicht. Dit heeft als gevolg dat de impact van de invoering van de Wet Vpb voor de verbonden partijen en gemeenschappelijke regelingen niet zal leiden tot grote indirecte financiële gevolgen voor de gemeente Deventer.

De Vpb gaat een onderdeel vormen van het huidige overeengekomen convenant Horizontaal Toezicht met de Belastingdienst. Jaarlijks worden daarom de activiteiten van de gemeente Deventer – als onderdeel van het fiscaal meerjaren auditplan - beoordeeld op het ondernemerschap in de zin van de Wet Vpb. Hiermee wordt het risico voldoende beheerst (implementatiefase).