Waarin dient deze paragraaf inzicht te geven?

Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

In de paragraaf Weerstandsvermogen en risicobeheersing laten we zien hoe het weerstandsvermogen is samengesteld en hoe het tot stand komt. Het geeft antwoord op de vraag: hoe goed kan de gemeente tegen een stootje?

Belangrijkste ontwikkelingen en conclusies 2016

De paragraaf Weerstandsvermogen en risicobeheersing is opgesteld volgens het Besluit Begroting en Verantwoording (BBV) en de beleidsnota Risicomanagement en Weerstandsvermogen – geactualiseerde beleidsnota 2015.

Weerstandsvermogen

- Ratio weerstandsvermogen = €19.191.000/€17.254.000 = 1,11

- De totale omvang van de beschikbare weerstandscapaciteit (teller) is €19.191.000. Dit is ongeveer gelijk aan de omvang in de begroting 2017. Het gevolg van een toename van de algemene reserve grondexploitatie door lagere verliesvoorzieningen.

- De totale omvang van de benodigde weerstandscapaciteit (noemer) is €17.254.000. Dit is €1,4 miljoen lager dan in de begroting 2017. Dit komt o.a. door een verbeterde kans van optreden van risico’s binnen de grondexploitatie, het vervallen van het risico voor het GGD pand en het afnemen van het risico inzake de WWB uitkeringen.

Relevante aspecten

- 47 risico’s komen in aanmerking voor het aanhouden van weerstandsvermogen.

- 14 van deze risico’s hebben een risicoscore ≥ 9.

- Er zijn geen risico’s (negatief gevolg) waarop gerelateerde kansen (positief gevolg) in mindering zijn gebracht.

Conclusies

- De uitkomst van de ratio weerstandsvermogen is 1,11. De gemeente beschikt over voldoende weerstandsvermogen om de belangrijkste financiële risico’s op te vangen.

- Ondanks het doorzettend economisch herstel zijn er nog voldoende onzekerheden (o.a. gevolgen van rijksbeleid en economische ontwikkelingen) die het noodzakelijk maken om de financiële risico’s continue en nauwlettend te volgen.

Weerstandsvermogen

Hoe goed kan de gemeente tegen een stootje?

Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

Deventer maakt onderscheid tussen specifiek weerstandsvermogen en algemeen weerstandsvermogen. Het specifieke weerstandsvermogen is gebaseerd op de specifiek gekwantificeerde risico’s. Bekende voorbeelden zijn de risico’s met betrekking tot de grondexploitatie en bijstandsuitkeringen. Daarnaast loopt Deventer risico’s als gevolg van economische vooruitzichten en politieke- en bestuurlijke besluitvorming. Voorbeelden daarvan zijn de algemene uitkering (gemeentefonds), verkoop van gronden en panden, de verbonden partijen, de garantstellingen en de nog te implementeren heroverwegingen.

Om te bepalen of Deventer beschikt over voldoende weerstandsvermogen wordt drie keer per jaar in het kader van de planning & control cyclus de ratio weerstandsvermogen bepaald.

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet-begrote kosten die onverwacht en substantieel zijn te dekken. Voor Deventer zijn dit de algemene reserves, de onbenutte (flexibele) begrotingsruimte en de stille reserves.

(bedragen x €1.000) | |

Totaal beschikbaar | |

Weerstandsreserve | 18.695 |

Totaal | 18.695 |

Samenstelling Weerstandsreserve: | |

(bedragen x €1.000) | |

Totaal beschikbaar | |

Saldireserve | 3.293 |

Algemene reserve | 838 |

Egalisatiereserve rente | 6.387 |

Reserve grondexploitatie* | 222 |

Reserve uitkeringen | 3.065 |

Reserve Sociaal domein (3D's) | 4.890 |

Totaal | 18.695 |

*)Inclusief reserve management exploitatie | |

Ten opzichte van de vorige weerstandsparagraaf (begroting 2017) is het saldo van de reserves ongeveer gelijk gebleven. | |

De onbenutte (flexibele) begrotingsruimte bestaat in Deventer uit de posten onvoorzien, de stelpost autonome ontwikkelingen, de onbenutte belastingcapaciteit en de stille reserves. De post onvoorzien (€247.000) en de stelpost autonome ontwikkelingen (€249.000) leveren op dit moment een bijdrage van in totaal €496.000 aan de beschikbare weerstandscapaciteit.

Stille reserves zijn de meerwaarden van bezittingen die tegen een lagere waarde (zgn. boekwaarde) op de balans worden gewaardeerd dan de opbrengstwaarde (economische- of marktwaarde). Deze overwaarde is enkel inzetbaar als weerstandscapaciteit, wanneer het object binnen 1 jaar kan worden verkocht, zonder dat het bedrijfsproces hierdoor negatief wordt beïnvloed.

Bepaalde onroerende zaken buiten de exploitatie hebben een opbrengstwaarde die hoger ligt dan de boekwaarde. Dit zijn zogenaamde stille reserves.

Op dit moment bedraagt de ‘overwaarde’ ruim €14,1 miljoen.

(bedragen x €1.000)

Marktwaarde | Boekwaarde | Overwaarde | |

|---|---|---|---|

Stedelijke panden | 12.900 | 5.200 | 7.700 |

Benzineverkoopppunten | 5.600 | 800 | 4.800 |

Agrarische gronden | 900 | 100 | 800 |

Deventer NO | 7.700 | 7.600 | 100 |

Gronden uit afgsloten grexen | 4.000 | 3.300 | 700 |

Totaal | 31.100 | 17.000 | 14.100 |

De overwaarde is ten opzichte van de jaarrekening 2015 toegenomen met €2,6 miljoen. De toename is onder andere veroorzaakt doordat verschillende panden met een relatief hoge boekwaarde zijn ondergebracht in een grondexploitatie. Deze panden vormen geen onderdeel meer van de stille reserve. Dit is het geval bij onder andere het Sluiskwartier, Hanzeweg en het centrumplan Bathmen.

De in de tabel vermelde objecten zijn niet binnen 1 jaar te verkopen zonder negatief effect op het bedrijfsproces. Dit betekent dat de €14,1 miljoen, of een deel daarvan, niet wordt meegenomen bij de omvang van de beschikbare weerstandscapaciteit.

(bedragen x €1.000)

Element | Onderdeel | Waarde |

|---|---|---|

Weerstandsreserve | Weerstandsreserve | 18.695 |

Onbenutte begrotingsruimte | Post onvoorzien | 247 |

Stelpost structurele autonome ontwikkelingen | 249 | |

Onbenutte investeringscapaciteit | - | |

Onbenutte belastingcapaciteit | - | |

Stille reserves | Nader te bepalen | p.m. |

Saldo | Weerstandscapaciteit 2016 | 19.191 |

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bestaat uit de risico’s die gemeente Deventer loopt inclusief een extra minimumnorm[1] die Deventer berekent.

Deventer gebruikt een risicodatabase. Daarin worden de risico’s geregistreerd. In deze paragraaf wordt alleen uitgegaan van de risico’s met een financieel gevolg waarvoor weerstandsvermogen (een financiële buffer) wordt aangehouden. De belangrijkste financiële risico’s zijn in beeld.

[1] Zie onder samenvatting benodigde weerstandscapaciteit

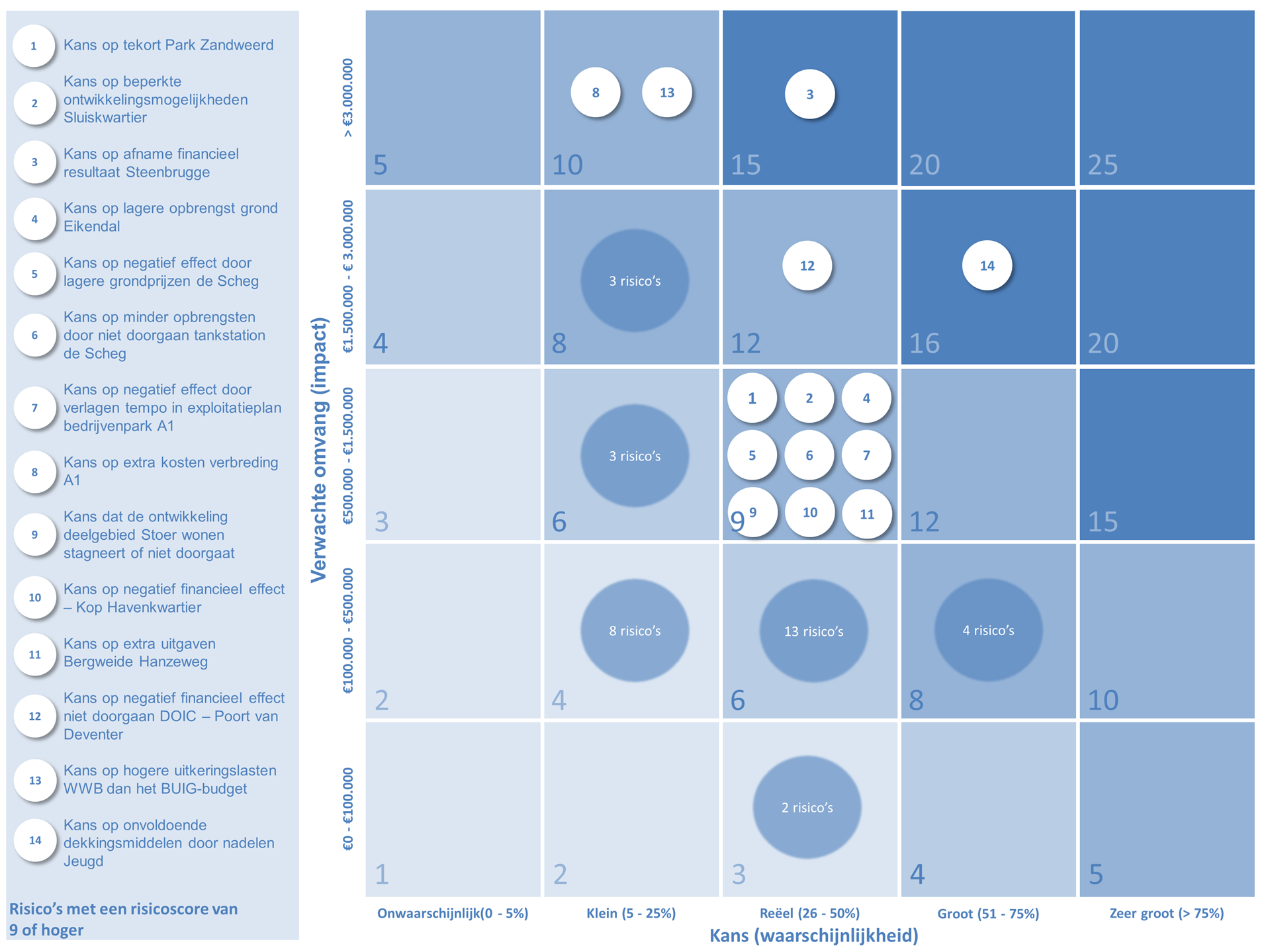

Er zijn 47 financiële risico’s die in aanmerking komen voor het reserveren van weerstandsvermogen. Veertien risico’s hebben een risicoscore ≥ 9.

De aard van de risico’s worden weergegeven in een risicokaart. Hoe blauwer de kleur, hoe hoger de prioriteit voor de aanpak van het risico.

De risico’s met een score ≥ 9 zijn in de tabel hieronder opgenomen:

Risico | Kans | Gevolg | Positie | Score | Programma |

|---|---|---|---|---|---|

Park Zandweerd | |||||

Lasten: kans op tekort park Zandweerd | 50% | 1.300.000 | 3-3 | 9 | 6 |

1.300.000 | |||||

Sluiskwartier | |||||

Lasten: kans op beperkte ontwikkelingsmogelijkheden Sluiskwartier | 50% | 800.000 | 3-3 | 9 | 6 |

800.000 | |||||

Steenbrugge | |||||

Lasten: kans op afname financieel resultaat Steenbrugge | 40% | 4.480.000 | 3-5 | 15 | 6 |

4.480.000 | |||||

Eikendal | |||||

Lasten: kans op lagere opbrengst grond Eikendal | 50% | 700.000 | 3-3 | 9 | 6 |

700.000 | |||||

Leisurestrip Holterweg (de Scheg) | |||||

Lasten: kans op negatief effect door lagere grondprijzen de Scheg | 30% | 710.000 | 3-3 | 9 | 6 |

Lasten: kans op minder opbrengsten door niet doorgaan tankstation | 30% | 505.000 | 3-3 | 9 | 6 |

1.215.000 | |||||

Bedrijvenpark A1 | |||||

Lasten: kans op negatief effect door verlagen tempo in exploitatieplan | 50% | 1.000.000 | 3-3 | 9 | 6 |

Lasten: kans op extra kosten verbreding A1 | 10% | 3.000.000 | 2-5 | 10 | 6 |

4.000.000 | |||||

Bergweide/Havenkwartier | |||||

Lasten: kans dat ontwikkeling deelgebied Stoer wonen stagneert of niet doorgaat | 50% | 750.000 | 3-3 | 9 | 6 |

Lasten: kans op negatief financieel effect - Kop Havenkwartier | 50% | 750.000 | 3-3 | 9 | 6 |

Lasten: kans op extra uitgaven Bergweide Hanzeweg | 50% | 600.000 | 3-3 | 9 | 6 |

2.100.000 | |||||

Poort van Deventer | |||||

Lasten: kans op negatief financieel effect niet doorgaan DOIC - Poort van Deventer | 50% | 2.500.000 | 3-4 | 12 | 6 |

2.500.000 | |||||

WWB | |||||

Lasten: kans op hogere uitkeringslasten WWB dan het BUIG budget | 35% | 3.400.000 | 2-5 | 10 | 7 |

3.400.000 | |||||

Sociaal Domein (3D's) | |||||

Lasten: kans op onvoldoende dekkingsmiddelen door nadelen Jeugd | 70% | 1.500.000 | 4-4 | 16 | 8 |

1.500.000 |

Circa €1,4 miljoen daling risico-inventarisatie

De bruto omvang (dat wil zeggen het maximale financiële gevolg) van de risico-inventarisatie is met €1,4 miljoen gedaald ten opzichte van de begroting 2017. Dit heeft verschillende oorzaken:

- Grondexploitatie: het totaal van de verschillende grondexploitaties laat een verbeterd risicoprofiel zien ten opzichte van de begroting 2017. Zie voor nadere toelichting de paragraaf grondexploitatie.

- GGD pand: dit risico is beëindigd omdat de instelling op dit moment over voldoende middelen beschikt om het risico zelf op te vangen. Afname bruto risico met €600.000.

- WWB: de kans op hogere uitkeringslasten WWB vanwege onvoldoende middelen uit het BUIG budget is bruto afgenomen met €400.000. Dit komt voort uit gewijzigde uitgangspunten; het voorlopige budget BUIG 2017 was nog niet bekend bij de begroting en het maximale eigen risico is verlaagd van 10% naar 8,75%.

Verder hebben er aanpassingen in de kans van optreden voorgedaan met een effect op de uitkomst van de risicosimulatie.

Op basis van de complete risico-inventarisatie (dus inclusief de risico’s met een risicoscore < 9) is de bruto benodigde weerstandscapaciteit circa €35 miljoen. Na het corrigeren van deze risico’s met een zekerheidsfactor (toepassen simulatiemodel) ontstaat een reële omvang van de benodigde weerstandscapaciteit die wordt gerelateerd aan de beschikbare weerstandscapaciteit.

Er zijn ook risico’s waar moeilijk rekening mee valt te houden, bijvoorbeeld de soms sterk fluctuerende accressen van de algemene uitkering (gemeentefonds), de rijksbezuinigingen of de politieke en economische ontwikkelingen. Voor deze niet gekwantificeerde risico’s en tegenvallers houdt Deventer een extra buffer aan (de zogenaamde minimumnorm).

Voor het bepalen van de minimumnorm wordt de artikel 12 norm van de Financiële verhoudingswet (Fvw) gehanteerd (zie artikel 23, lid 1 – Fvw). Hierin wordt uitgegaan van 2% van de algemene uitkering uit het gemeentefonds en 2% van de OZB capaciteit.

Voor 2017 is de minimumnorm als volgt bepaald:

(bedragen x €1.000)

Bedragen begroting 2017 | Geraamd bedrag | Minimumnorm 2% |

|---|---|---|

Algemene uitkering (gemeentefonds)* | 87.000 | 1.700 |

Verwachte OZB capaciteit 2017** | 24.000 | 500 |

Saldo | 111.000 | 2.200 |

*)exclusief integratie- en decentralisatie uitkeringen en inclusief inkomstenmaatstaven OZB | ||

**)begroting 2017-2020 zie paragraaf lokale heffingen |

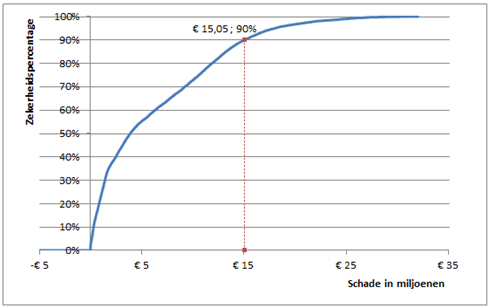

De kans dat alle geïnventariseerde risico’s zich voordoen is klein en de kans dat ze tegelijk optreden is miniem. Voor het bepalen van de impact wordt de uitkomst van de risico’s gecorrigeerd. Daarvoor wordt gebruik gemaakt van de Monte Carlo simulatie methode.

Deze methode geeft het volgende resultaat:

Bij een zekerheid van 90% is minimaal €15,05 miljoen weerstandsvermogen nodig om de potentiële risico’s af te dekken. De uitkomst van de simulatie is €1,4 miljoen lager dan in de begroting 2017-2020. Zoals hierboven aangegeven is dit voornamelijk veroorzaakt door een verbeterd risicoprofiel voor de grondexploitaties, een lager risico WWB en een beëindigd risico voor het GGD pand.

Ratio weerstandsvermogen

De beschikbare weerstandscapaciteit moet minimaal gelijk zijn aan de benodigde weerstandscapaciteit om voldoende weerstand te kunnen bieden als de risico’s zich voordoen. Deze verhouding wordt bepaald door de ratio weerstandsvermogen:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van deze ratio minimaal 1 is.

Beschikbare weerstandscapaciteit:

€18.695.000 + €247.000 + €249.000 = €19.191.000

Benodigde weerstandscapaciteit:

€15.054.000 + €2.200.000 = €17.254.000

Deze twee uitkomsten geven het volgende resultaat:

€19.191.000 : €17.254.000 = 1,11

De beschikbare weerstandscapaciteit is hoger dan de benodigde weerstandscapaciteit. De ratio komt daarmee op 1,11. Dit betekent dat er voldoende[1] weerstandsvermogen is om de gevolgen van het optreden van risico’s financieel op te vangen.

[1] Zie beoordelingstabel beleidsnota Risicomanagement en Weerstandsvermogen (2014)

Algemene risicogebieden

Naast de ingeschatte risico’s heeft Deventer ook te maken met algemene onzekerheden.

Onder andere:

- Algemene uitkering (onzekerheid verdeelsystematiek en soms sterk fluctuerende accressen);

- BTW/BCF (ontwikkelingen en plafond BCF);

- Leegstand onroerende panden in eigendom;

- Restauratie monumentale panden;

- Financieringsrisico’s (rente- en kredietrisico’s);

- Garantstellingen (kans op aflossen krediet vanwege insolventie kredietnemer);

- Subsidies (kans op terugvordering door niet voldoen aan de subsidievoorwaarden);

Op basis van wat we nu weten, kunnen deze onzekerheden (risico’s) niet worden gekwantificeerd.

Voor het opvangen hiervan zijn algemene weerstandsbudgetten (o.a. deel van egalisatiereserve rente en reserve eenmalige problematiek) beschikbaar oplopend tot een bedrag van eenmalig €5,8 miljoen in 2020.

Het totaal van deze bedragen vormt samen met de beschikbare weerstandscapaciteit het totale weerstandsvermogen.

Conclusie

De ratio weerstandsvermogen is 1,11. Dit betekent dat de gemeente op dit moment over voldoende weerstandscapaciteit beschikt om de belangrijkste financiële tegenvallers als gevolg van risico’s op te vangen.

Ten opzichte van de begroting 2017-2020 (ratio 1,02) is de uitkomst van de ratio verbeterd. Er hebben mutaties in de samenstelling van de beschikbare- en benodigde weerstandscapaciteit plaatsgevonden. Deze hebben per saldo een positief effect op de uitkomst van de ratio.

Ondanks het doorzetten van het economisch herstel en de positieve ontwikkelingen vanuit het rijksbeleid, is het noodzakelijk de financiële risico’s en het weerstandsvermogen continu en nauwlettend te blijven volgen.

De gemeente beoordeelt voortdurend de omvang van de beschikbare weerstandscapaciteit (reserves) in relatie tot de benodigde weerstandscapaciteit (risico’s). Waar mogelijk worden extra beheersmaatregelen genomen om eventueel de beschikbare weerstandscapaciteit verder te versterken of de omvang van financiële risico’s te reduceren. In de voorjaarsnota 2017 wordt de ratio weerstandsvermogen opnieuw bepaald en wordt, indien nodig een voorstel gedaan voor de aanwending van het weerstandsvermogen boven de ratio 1.

Kengetallen

Op basis van een wetswijziging van het Besluit begroting en verantwoording provincies en gemeenten (BBV) publiceert Deventer vanaf begrotingsjaar 2015 de landelijk voorgeschreven financiële kengetallen in de begroting en jaarrekening. De kengetallen maken het de leden van de gemeenteraad gemakkelijker om inzicht te krijgen in de financiële positie van hun gemeente.

De kengetallen zijn gebaseerd op de balans en exploitatierekening 2016. Hieronder worden de uitkomsten van de berekening van de kengetallen gepresenteerd. Vervolgens volgt een beknopte beoordeling van de uitkomsten in relatie tot de financiële positie.

Kengetallen | Jaarrekening 2015 | Begroting 2016 | Jaarrekening 2016 |

|---|---|---|---|

Netto schuldquote | 93 | 97 | 86 |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 83 | 87 | 78 |

Solvabilitietsratio | 16 | 16 | 17 |

Structurele exploitatieruimte | -0,73 | 0,45 | 1,3 |

Grondexploitatie | 27 | 24 | 23 |

Belastingcapaciteit | 98 | 95 | 91 |

Netto schuldquote

De netto schuldquote geeft de verhouding weer van de schuldenlast ten opzichte van de eigen middelen.

Netto schuldquote = Netto schuld : Totale inkomsten (excl. mutaties reserves)

Een netto schuldquote hoger dan 130 is voor een gemeente niet gunstig. De gemeente heeft dan een zeer hoge schuldpositie en zal er goed aan doen om de schulden af te bouwen en daarmee de financiële positie te verbeteren. Dit betekent concreet een terughoudend investeringsbeleid met geleende middelen en het afbouwen van voorraden bouwgrond. Bij een percentage tussen 100 en 130 geldt dat voorzichtigheid is geboden. Deventer zit in 2016 ruim onder de 100. Vergeleken met de rekening 2015 en de begroting 2016 is het kengetal gedaald.

Oordeel niet te snel

Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Het hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die middelen vervolgens zijn doorgeleend aan bijvoorbeeld woningcorporaties die op hun beurt weer jaarlijks aflossen. Om dit effect voor de beoordeling te corrigeren volgt hieronder de netto schuldquote exclusief leningen door verstrekt aan derden.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen aan derden

Netto schuldquote =Netto schuld (excl. leningen aan derden) : Totale inkomsten (excl. mutaties reserves)

De rentelasten en aflossingen van de door verstrekte leningen drukken niet op de exploitatie. Wanneer deze correctie voor Deventer wordt toegepast verbeterd de uitkomst van dit kengetal en is gunstig voor de financiële positie. Vergeleken met de rekening 2015 en de begroting 2016 is het kengetal gedaald.

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Het geeft een indicatie van de financiële weerbaarheid. Hoe hoger de uitkomst van de ratio, hoe groter de weerbaarheid.

Er zijn door de VNG (nog) geen richtlijnen gegeven voor welke uitkomsten wijzen op een ‘gezonde’ solvabiliteit.

De uitkomst in 2016 voor Deventer is 17. Het eigen vermogen is iets gegroeid met tegelijkertijd een afname van het vreemd vermogen ten opzichte van het boekjaar 2015. Vergeleken met de rekening 2015 is het kengetal gestegen. De weerbaarheid van Deventer is daardoor toegenomen.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is.

Het geeft inzicht in welke mate de structurele lasten gedekt zijn door structurele baten. Een positieve uitkomst betekent dat er structureel voldoende baten zijn om de lasten te dekken. Over het algemeen geldt als richtlijn; hoe hoger de uitkomst des te gunstiger dit is voor Deventer. Deze verbetering van de uitkomst van het kengetal heeft geen effect op het genoemde kengetal in de begroting 2017.

Grondexploitatie

De afgelopen jaren is gebleken dat de grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Wanneer een gemeente leningen aantrekt om daarmee grond te kopen vergroot dit de schuldpositie. Van belang is om te weten of de schuld kan worden afgelost uit de opbrengsten van de verkoop van de bouwgronden (kavels). Het kengetal geeft aan hoe groot de grondpositie (waarde van de grond) is ten opzichte van de totale (geraamde) opbrengsten (baten).

Grondexploitatie = Bouwgrond in exploitatie (BIE) : Totale inkomsten

Ten opzichte van het boekjaar 2015 is de bouwgrond in exploitatie afgenomen (mede doordat de NIEGG is opgeheven) en zijn de totale inkomsten gestegen. Een verlagend effect voor de teller en verhogend effect voor de noemer met als gevolg een lagere uitkomst van 23%. Vergeleken met de rekening 2015 en de begroting 2016 is het kengetal gedaald.

Bij de berekening is uitgegaan van de totale omvang grondexploitatie. Dit zijn de facilitaire- en de actieve grondexploitatiecomplexen. De facilitaire complexen vallen BBV-technisch (notitie faciliterend grondbeleid) onder de overlopende activa. Bij het bepalen van dit kengetal is hier, ter bevordering van de vergelijkbaarheid, nog geen rekening mee gehouden.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin financiële tegenvallers kunnen worden opgevangen. Voor het bepalen van de ruimte is een ijkpunt nodig. In dit geval wordt als ijkpunt gekeken naar de landelijk gemiddelde tarieven. Er is geen maximum gesteld aan de belastingopbrengsten dus betreffen de gemiddelde tarieven slechts een indicator. Hoe verhoudt de eigen belastingdruk zich tegenover het landelijk gemiddelde van alle gemeenten.

Een belastingcapaciteit van 100% betekent dat de woonlasten exact het landelijk gemiddelde zijn. Een lager percentage dan 100% betekent dat de woonlasten per huishouden lager zijn dan het landelijke gemiddelde. De uitkomsten vanaf 2018 zijn geëxtrapoleerd, omdat landelijke cijfers voor die jaren niet bekend zijn.

Conclusie

De diverse kengetallen met betrekking tot de schuldpositie laten een positieve ontwikkeling zien en geven dus geen aanleiding om het financieel beleid aan te passen.